การจัดการความเสี่ยงและภาวะวิกฤต

การสนับสนุนเป้าหมายการพัฒนาที่ยั่งยืน

ธนาคารไทยเครดิต ตระหนักถึงความสำคัญของการบริหารความเสี่ยงและมุ่งมั่นดำเนินการบริหารความเสี่ยงอย่างเป็นระบบและสม่ำเสมอ เป้าหมายเพื่อส่งเสริมการกำกับดูแลกิจการที่ดี เสริมสร้างความเชื่อมั่นให้แก่ผู้มีส่วนได้เสียทุกกลุ่ม รวมถึงส่งเสริมให้การบริหารความเสี่ยงเป็นส่วนหนึ่งของวัฒนธรรมองค์กร โดยจัดตั้งกรรมการกำกับความเสี่ยง เพื่อกำกับดูแลการดำเนินการจัดการความเสี่ยง ภายใต้กรอบการกำกับดูแลความเสี่ยงที่ดี (Risk Governance Framework) ตามทิศทางและเป้าหมายที่กำหนด อ้างอิงกับมาตรฐานสากล COSO ERM ซึ่งเป็นแนวปฏิบัติให้ฝ่ายจัดการและพนักงานทุกคนสามารถปฏิบัติตามได้อย่างต่อเนื่อง รวมถึงกำหนดให้มีการระบุปัจจัยเสี่ยง การประเมินความเสี่ยง การติดตาม รวมถึงการสื่อสารอย่างถูกต้องและสม่ำเสมอ เพื่อลดโอกาสการเกิดความเสี่ยงและลดผลกระทบที่อาจเกิดขึ้นต่อการดำเนินธุรกิจของธนาคารในอนาคต

ผู้มีส่วนได้เสียที่เกี่ยวข้อง

เป้าหมายของเรา

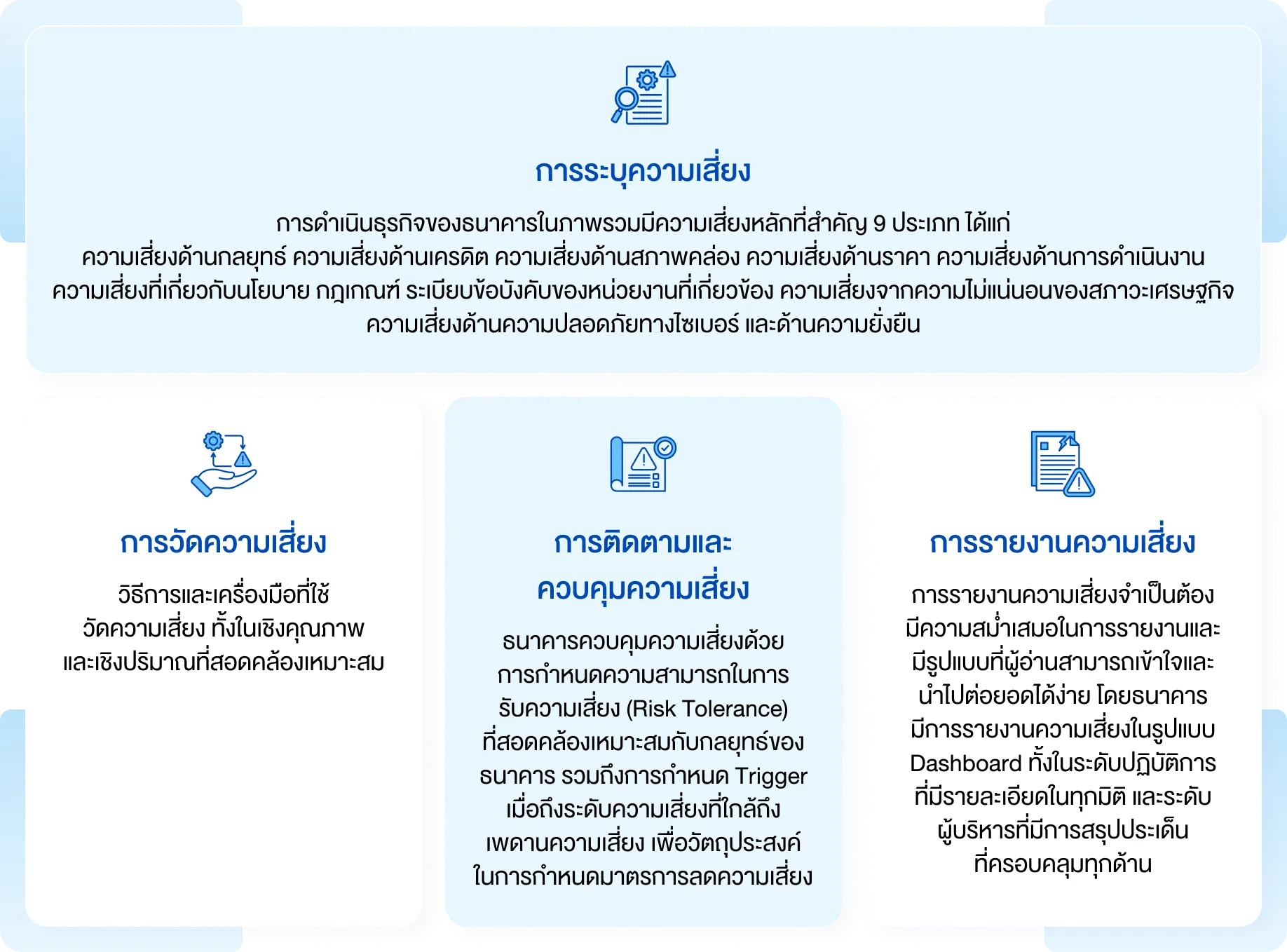

ธนาคารดำเนินงานภายใต้ กรอบการกำกับดูแลความเสี่ยงที่ดี (Risk Governance Framework) มุ่งให้ทุกหน่วยงานสามารถบริหารความเสี่ยงได้อย่างต่อเนื่อง โปร่งใส และตรวจสอบได้

ความท้าทายและโอกาสทางธุรกิจ

ธนาคารได้ประเมินและวิเคราะห์ความเสี่ยงต่อการดำเนินธุรกิจที่อาจจะเกิดขึ้นในอนาคตอีก 3-5 ปีข้างหน้า ซึ่งมีผลกระทบต่อการประกอบธุรกิจ การดำเนินงาน ฐานะทางการเงิน รวมถึงประเด็นด้านสิ่งแวดล้อม ด้านสังคม และด้านการกำกับดูแลกิจการที่ดี ดังนี้

| ความเสี่ยงที่อาจเกิดขึ้น | ผลกระทบที่อาจเกิดขึ้นต่อธนาคาร | แผนการรับมือผลกระทบ |

|---|---|---|

| 1. ความเสี่ยงจากแนวโน้มการเติบโตทางเศรษฐกิจที่อยู่ในระดับต่ำและความผันผวนของอัตราดอกเบี้ย (Below Potential Growth & Interest Rate Volatility Risk) | ความเสี่ยงดังกล่าวมีลักษณะเป็นความเสี่ยง เชิงโครงสร้างโดยเศรษฐกิจอาจไม่เข้าสู่ภาวะถดถอยอย่างรุนแรงแต่มีแนวโน้มขยายตัวต่ำ เป็นเวลานานส่งผลให้คุณภาพสินทรัพย์ของ ธนาคารมีความเปราะบางเพิ่มขึ้นอย่างค่อย เป็นค่อยไปทั้งในกลุ่มลูกค้ารายย่อยและลูกค้า SMEs | ธนาคารมีการบริหารพอร์ตสินเชื่ออย่างใกล้ชิด โดยมีการติดตามสัญญาณเตือนล่วงหน้า การประเมินผลกระทบภายใต้สมมติฐานเศรษฐกิจเติบโตต่ำต่อเนื่อง และการปรับโครงสร้างผลิตภัณฑ์สินเชื่อให้สอดคล้องกับกระแสเงินสดและความสามารถในการชำระหนี้ของลูกค้าในระยะยาว |

| 2. ความเสี่ยงด้านหนี้ครัวเรือนที่อยู่ในระดับสูง (Rising Household Debt Risk) |

แม้ว่าธนาคารแห่งประเทศไทยจะได้ผลักดันแนวทางการให้สินเชื่ออย่างรับผิดชอบ (Responsible Lending) อย่างต่อเนื่อง และโครงการช่วยเหลือต่างๆ เช่น คุณสู้ เราช่วย, ช่วยเหลือลูกหนี้เหตุแผ่นดินไหวหรือภัยธรรมชาติ , ปิดหนี้ไว ไปต่อได้ เป็นต้น แต่ภาระหนี้ระดับสูงยังคงส่งผลกระทบต่อความสามารถในการชำระหนี้ของผู้มีรายได้น้อยถึงปานกลางในระยะยาว ลูกหนี้หลายรายมีแนวโน้มไม่สามารถกลับสู่สถานะปกติได้อย่างยั่งยืน แม้จะได้รับความช่วยเหลือหรือการปรับโครงสร้างหนี้หลายครั้ง ส่งผลให้คุณภาพสินทรัพย์ของธนาคารฟื้นตัวได้ช้ากว่าที่คาด และมีความเสี่ยงที่จะเกิดหนี้ที่มีความเปราะบางเชิงโครงสร้างในระยะยาว |

ธนาคารตระหนักถึงความเสี่ยงดังกล่าวและให้ความสำคัญกับการบริหารคุณภาพสินทรัพย์ในมุมมองระยะยาว โดยมีการจำแนกลูกหนี้ตามระดับความสามารถในการฟื้นตัว การพัฒนาแนวทางช่วยเหลือลูกหนี้ที่เหมาะสมกับลักษณะความเสี่ยง และการนำข้อมูลเชิงพฤติกรรมมาใช้ประกอบการประเมินความสามารถในการชำระหนี้ เพื่อสนับสนุนการให้สินเชื่ออย่างรับผิดชอบ |

| 3. ความเสี่ยงจากทิศทางการดำเนินนโยบายการค้าของสหรัฐอเมริกา (U.S. Trade Policy) | ลูกหนี้มีความเสี่ยงสะท้อนผ่านความผันผวนของรายได้ ต้นทุนวัตถุดิบที่เพิ่มขึ้น ความล่าช้าในการส่งมอบสินค้า รวมถึงความไม่แน่นอนของคำสั่งซื้อจากต่างประเทศ ซึ่งอาจส่งผลต่อสภาพคล่อง ความสามารถในการชำระหนี้ และคุณภาพสินเชื่อของธนาคาร โดยเฉพาะในกลุ่ม SME ที่พึ่งพาการส่งออกหรืออยู่ในห่วงโซ่อุปทานของอุตสาหกรรมที่เชื่อมโยงกับตลาดโลกอย่างใกล้ชิด ขณะที่ลูกค้า Retail อาจได้รับผลกระทบทางอ้อมผ่านภาวะเศรษฐกิจที่ชะลอตัว การจ้างงานที่ไม่แน่นอน และค่าครองชีพที่ปรับสูงขึ้น | ธนาคารได้ให้ความสำคัญกับการเสริมสร้างความยืดหยุ่นในการบริหารความเสี่ยงเชิงรุก โดยมีการติดตามและประเมินสถานการณ์ภูมิรัฐศาสตร์และแนวโน้มการค้าโลกอย่างใกล้ชิด จัดกลุ่มอุตสาหกรรมที่มีความอ่อนไหวต่อปัจจัยภายนอก พร้อมทั้งพัฒนาผลิตภัณฑ์และโซลูชันทางการเงินที่ช่วยสนับสนุนลูกค้า SME ในการบริหารสภาพคล่อง นอกจากนี้ ธนาคารใช้ข้อมูลและการวิเคราะห์เชิงลึก (data-driven approach) เพื่อยกระดับการคาดการณ์ความเสี่ยงและรองรับเหตุการณ์ที่อาจเปลี่ยนแปลงไปตามสถานการณ์จริงอย่างเหมาะสม |

| 4. ความเสี่ยงจากการบูรณาการ ESG (ESG Transition Risk) |

ธนาคารต้องเผชิญกับการปรับตัวต่อกฎเกณฑ์ใหม่อย่างต่อเนื่อง ทั้งกฎเกณฑ์ในประเทศและมาตรการระหว่างประเทศที่อาจส่งผลทางอ้อม อาทิ มาตรการภาษีคาร์บอนและกฎเกณฑ์ ESG ระดับโลก ที่อาจเพิ่มต้นทุนให้กับธุรกิจลูกค้าของธนาคาร (เช่น EU Carbon Border Adjustment Mechanism - CBAM ทำให้สินค้าส่งออกของไทยแข่งขันด้านราคาลดลงเพราะแบกรับต้นทุนคาร์บอนที่สูงขึ้น) อีกด้านหนึ่ง ภาครัฐอาจออกเกณฑ์ใหม่ที่เข้มงวดขึ้น ซึ่งหากธนาคารปรับตัวไม่ทันอาจโดนลงโทษหรือเสียความได้เปรียบในการแข่งขัน ผลกระทบอีกประการคือทรัพยากรบุคคลและระบบงานของธนาคารต้องรองรับการเปลี่ยนแปลง ทำให้ต้นทุนการดำเนินงานสูง |

ธนาคารจัดตั้งทีมภายใน เพื่อเฝ้าติดตามการเปลี่ยนแปลงกฎเกณฑ์ใหม่ทั้งในและต่างประเทศอย่างสม่ำเสมอ ประเมินผลกระทบล่วงหน้าและเตรียมความพร้อม กำหนดเจ้าหน้าที่รับผิดชอบแต่ละกฎเกณฑ์ รวมถึงลงทุนในระบบไอทีที่ยืดหยุ่นเพื่อปรับปรุงขั้นตอนงานตามข้อกำหนดใหม่ ลดความเสี่ยงการไม่ปฏิบัติตามกฎ |

| 5. ความเสี่ยงจากการเข้ามาของธนาคารไร้สาขา (Virtual Bank) | การเกิดขึ้นของ Virtual Bank รายใหม่ (ที่ภาครัฐออกใบอนุญาต 3 รายภายในปี 2568) กระทบต่อโครงสร้างการแข่งขัน กระตุ้นการแข่งขันเชิงคุณภาพ ราคา และนวัตกรรมในอุตสาหกรรมธนาคาร ถ้าธนาคารปรับตัวช้าอาจสูญเสียส่วนแบ่งตลาด ให้แก่ผู้เล่นหน้าใหม่ที่มีต้นทุนดำเนินงานต่ำกว่าและเข้าถึงผู้ใช้ผ่านช่องทางดิจิทัลเต็มรูปแบบได้ดีกว่า ลูกค้าอาจคาดหวังบริการที่รวดเร็ว ยืดหยุ่น และค่าธรรมเนียมต่ำ ซึ่งกดดันต่อรายได้ดอกเบี้ยและค่าธรรมเนียมของธนาคาร กระทบความสามารถในการทำกำไรระยะยาว | ธนาคารตระหนักถึงความเสี่ยงและติดตามพัฒนาการของธนาคารไร้สาขาอย่างใกล้ชิด ธนาคารได้พัฒนาช่องทางดิจิทัลอย่างต่อเนื่อง เตรียมความพร้อมรับคู่แข่งใหม่ ปรับปรุงผลิตภัณฑ์ด้านดิจิทัล (เช่น e-KYC, บริการผ่านแอปฯ) ให้รวดเร็วและง่ายขึ้น นอกจากนี้ ธนาคารจะทบทวนโครงสร้างค่าธรรมเนียมและอัตราดอกเบี้ยเพื่อรักษาฐานลูกค้าเดิม พร้อมสื่อสารจุดแข็งด้านความน่าเชื่อถือและความปลอดภัย ให้ลูกค้ามั่นใจในระยะยาว |

| 6. ความเสี่ยงด้านภัยคุกคามทางไซเบอร์ (Cybersecurity Risk) | เมื่อธนาคารก้าวสู่ยุคดิจิทัลมากขึ้น การโจมตีทางไซเบอร์มีความซับซ้อน เช่นการแฮ็กระบบ โจมตี ransomware ขโมยข้อมูลส่วนบุคคลของลูกค้า หรือการหลอกลวงผ่านช่องทางออนไลน์ ผลกระทบที่อาจเกิด ได้แก่ ความเสียหายต่อฐานข้อมูลและระบบไอที ความสูญเสียทางการเงินในการแก้ไขระบบ ตลอดจนความเชื่อมั่นของลูกค้าที่ลดลงและความเสียหายชื่อเสียงของธนาคาร อีกทั้งกฎระเบียบคุ้มครองข้อมูลส่วนบุคคล (เช่น PDPA) ยังทำให้ธนาคารต้องระวังบทลงโทษหากเกิดข้อมูลรั่วไหล | ลงทุนในระบบ Cybersecurity เชิงรุกที่ทันสมัย การอัปเกรดโครงสร้างพื้นฐาน IT ให้มีเสถียรภาพ ตลอดจนจัดฝึกอบรมพนักงานเรื่องความปลอดภัยไซเบอร์เป็นประจำ สร้างวัฒนธรรมความตระหนักรู้ ภายในองค์กร และเตรียมพร้อมรับมืออยู่เสมอ เช่น การทำแผนรับมือเหตุไซเบอร์ และการซ้อมเหตุการณ์จำลองต่าง ๆ เช่น การส่งอีเมลหลอกเพื่อทดสอบการตอบสนองของพนักงาน รวมถึงทำประกันภัยไซเบอร์เพื่อโอนย้ายความเสี่ยงบางส่วนไว้ล่วงหน้า |

แนวทางการบริหารจัดการและการสร้างคุณค่า

การบริหารความเสี่ยงของธนาคารครอบคลุมทุกมิติภายใต้กระบวนการหลัก 4 ขั้นตอน ได้แก่

ธนาคารมุ่งเน้นการบริหารงานตามหลักธรรมาภิบาลและต่อต้านการทุจริตคอร์รัปชัน โดยมีการนำหลักปฏิบัติของ CG Code มาปรับใช้ในทุกกระบวนการดำเนินงานของธนาคาร รวมถึงการจัดตั้งคณะกรรมการบรรษัทภิบาลและการพัฒนาอย่างยั่งยืน เพื่อดูแลเรื่อง ESG อย่างต่อเนื่อง

การบริหารความต่อเนื่องทางธุรกิจ

ธนาคารได้จัดทำ แผนรองรับการดำเนินธุรกิจอย่างต่อเนื่อง (Business Continuity Plan: BCP) เพื่อให้สามารถดำเนินธุรกิจได้ในสถานการณ์ฉุกเฉินหรือภาวะวิกฤต เช่น ภัยธรรมชาติ เหตุขัดข้องด้านเทคโนโลยี หรือสถานการณ์โรคระบาด โดยมีการ

- ทดสอบและทบทวนแผน BCP เป็นประจำ

- จัดทำแนวทางปฏิบัติในภาวะไม่ปกติ (Contingency Procedures)

- มุ่งเน้นการสื่อสารภายในและภายนอกที่รวดเร็ว ถูกต้อง และต่อเนื่อง

- พัฒนาโครงสร้างองค์กรให้พร้อมรองรับเหตุการณ์วิกฤตและสามารถฟื้นฟูการดำเนินงานได้อย่างรวดเร็ว

การสร้างวัฒนธรรมองค์กรที่คำนึงถึงความเสี่ยง

ธนาคารมุ่งปลูกฝังวัฒนธรรมการทำงานที่ “คำนึงถึงความเสี่ยงเป็นส่วนหนึ่งของการตัดสินใจ” (Risk Awareness Culture) โดย

- ส่งเสริมให้ผู้บริหารทุกระดับเป็นแบบอย่างด้านการบริหารความเสี่ยง

- สนับสนุนให้พนักงานเข้าใจระดับความเสี่ยงที่ยอมรับได้ (Risk Appetite Statement: RAS)

- ใช้ช่องทางสื่อสารภายใน เช่น “HR Speak Up” เพื่อสร้างความเข้าใจและการมีส่วนร่วมในทุกระดับ