ห่วงโซ่คุณค่าของธนาคารไทยเครดิต และการมีส่วนร่วมของผู้มีส่วนได้เสีย

การพัฒนาความยั่งยืนของธนาคารไทยเครดิต

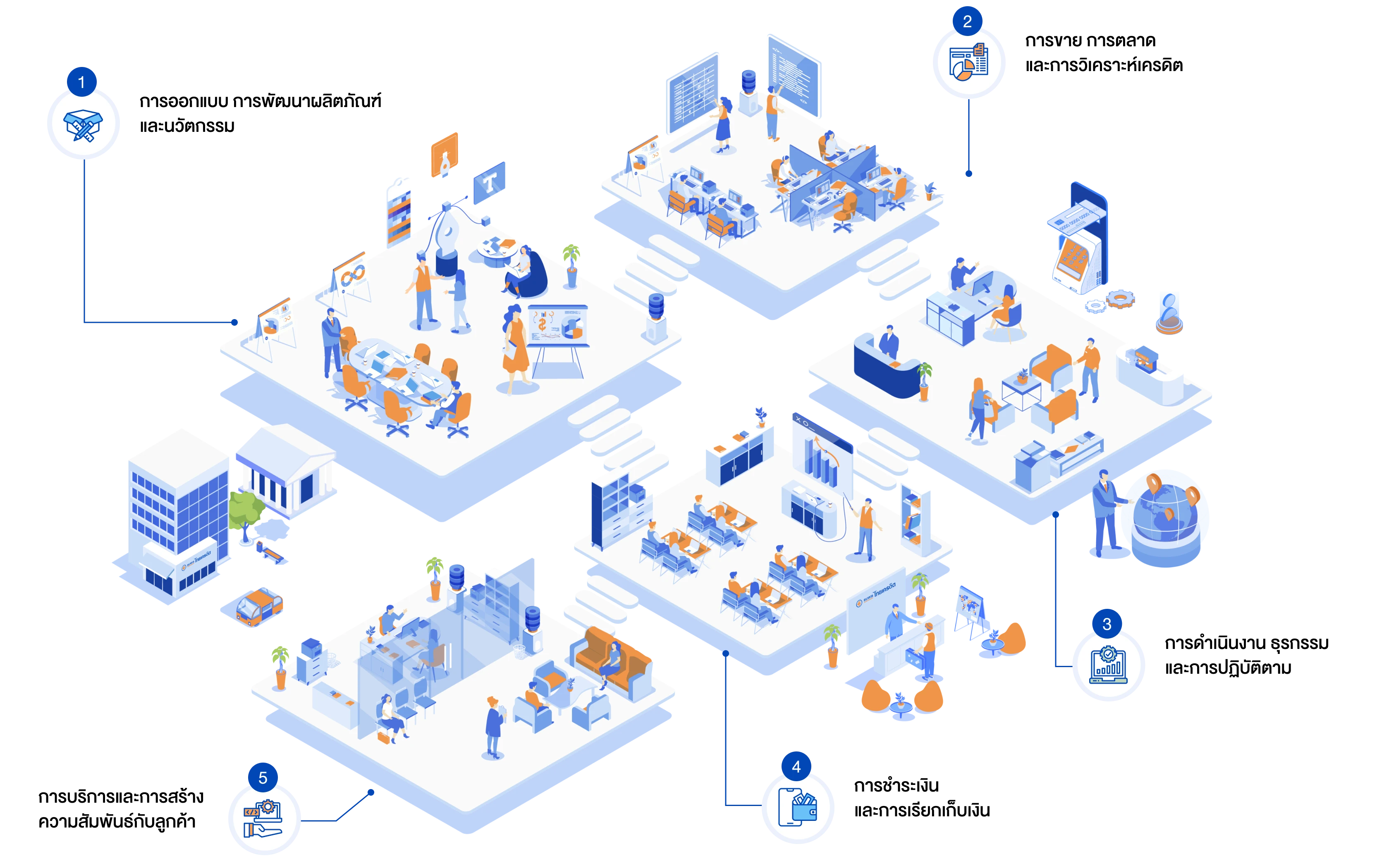

ห่วงโซ่คุณค่าของไทยเครดิต

ธนาคารฯ โดยคณะเจ้าหน้าที่บริหาร ผู้บริหาร และพนักงานทุกระดับของธนาคารฯ ยึดมั่นในการที่จะดำเนินกิจการธนาคารที่ยั่งยืน (Sustainable Banking) อย่างมีความรับผิดชอบ (Responsibility) ภายใต้หลักธรรมาภิบาลที่ดีเพื่อช่วยนำไปสู่การพัฒนาอย่างยั่งยืนของลูกค้า ผู้มีส่วนได้เสียทางธุรกิจ และประเทศโดยรวม

โดยให้ความสำคัญต่อการบริหารจัดการความยั่งยืนของกิจกรรมตลอดห่วงโซ่คุณค่าของธุรกิจตั้งแต่ต้นน้ำจนถึงปลายน้ำ ด้วยการสร้างความมั่นคงด้วยผลิตภัณฑ์และบริการที่ตอบสนองความต้องการของผู้มือส่วนได้เสียทุกกลุ่ม ควบคู่ไปกับการบริหารความเสี่ยงอย่างมีประสิทธิภาพ

ธนาคารฯ ได้มีการออกแบบและพัฒนาผลิตภัณฑ์ทางการเงินอย่างต่อเนื่องเพื่อสร้างการเติบโตทางธุรกิจระยะยาว ด้วยเป้าหมายให้ทุกคนสามารถเข้าถึงบริการทางการเงินได้อย่างเป็นธรรมและเท่าเทียม เพื่อให้ลูกค้ามีชีวิตทางการเงินที่ดีอย่างยั่งยืน

โดยตลอดระยะเวลาที่ผ่านมา ธนาคารฯ ได้ให้ความสำคัญต่อการพัฒนาผลิตภัณฑ์และบริการทางการเงินที่สอดคล้องกับความต้องการของภาคธุรกิจและบุคคลทั่วไป อีกทั้งตระหนักถึงความสำคัญของการเป็นเป็นส่วนหนึ่งในการสร้างความมั่นคงทางเศรษฐกิจให้กับประเทศไทย

- การจัดซื้อจัดจ้างอย่างยั่งยืน

- สร้างและพัฒนาผลิตภัณฑ์ทางการเงิน บริการ และโซลูชั่นทางการเงินใหม่ๆ ที่เหมาะกับความต้องการของลูกค้า

- การสร้างทัศนคติที่ดี และส่งมอบความรู้ให้กับลูกค้า

ธนาคารฯ มีการวิเคราะห์และพัฒนาผลิตภัณฑ์ทางการเงินเพื่อให้สามารถตอบโจทย์ลูกค้าได้อย่างหลากหลาย ตลอดจนมีการพัฒนากระบวนการให้บริการที่รวดเร็ว ระบบการอนุมัติสินเชื่อที่ไม่ยุ่งยากซับซ้อน รวมถึงรักษาความสัมพันธ์อันดีกับลูกค้าเสมอมาด้วยความเข้าใจในความต้องการของลูกค้าทุกกลุ่มเป้าหมาย ส่งผลให้ลูกค้ามั่นใจในคุณภาพและได้รับความพึงพอใจจากการใช้บริการด้านสินเชื่อหรือผลิตภัณฑ์ทางการเงินและการลงทุนของธนาคารฯ

นอกจากนี้ ในฐานะธนาคารพาณิชย์ที่มีบทบาทสำคัญต่อการระดมทุนและจัดสรรทรัพยากรในระบบเศรษฐกิจ ธนาคารฯ มีความรับผิดชอบในการร่วมสร้างความมั่นคงให้กับประเทศด้วยการคัดกรองและการประเมินด้านสิ่งแวดล้อมและสังคม เพื่อสนับสนุนให้ลูกค้าเติบโตและสร้างผลตอบแทนได้ในระยะยาว รวมถึงลดผลกระทบเชิงลบด้านสิ่งแวดล้อมและสังคม

- กำหนดนโยบาย ESMS (ระบบการบริหารจัดการด้านสิ่งแวดล้อมและสังคม)

- การคัดกรองและการประเมินด้านสิ่งแวดล้อมและสังคม (ESDD)

- ส่งเสริมบริการทางการเงิน และขยายฐานลูกค้า ซึ่งรวมถึงกลุ่มลูกค้าที่เข้าไม่ถึงการให้บริการทางการเงินในระบบ

- เพิ่มประสิทธิภาพและพัฒนาโซลูชั่นในการใช้ทรัพยากร

ธนาคารฯ มีนโยบายช่องทางการให้บริการ (Service Channels Policy) เพื่อให้ธนาคารสามารถบริหารจัดการช่องทางการให้บริการ และการบริการลูกค้าอย่างเป็นธรรม มีการบริหารความเสี่ยงและการดูแลลูกค้าอย่างทั่วถึงเหมาะสม รวมถึงมีการกำหนดบทบาท หน้าที่ ความรับผิดชอบของผู้บริหารและพนักงาน ซึ่งปฏิบัติหน้าที่เกี่ยวข้องกับการให้บริการลูกค้าของธนาคาร ผ่านช่องทางการให้บริการต่างๆ ที่กำหนดไว้เพื่อให้กระบวนการบริหารความเสี่ยงที่เกี่ยวกับช่องทางการให้บริการลูกค้าเป็นไปอย่างมีประสิทธิภาพ รัดกุมและเหมาะสม สอดคล้องกับสถานการณ์และเทคโนโลยีที่นำมาใช้ในการให้บริการลูกค้า

ธนาคารฯ ให้ความสำคัญกับการขยายสาขาที่ให้บริการทางการเงินผ่านรูปแบบของสาขารับฝากเงินและสาขาปล่อยสินเชื่อ เพื่อให้ครอบคลุมทั่วภูมิภาคของประเทศ

- การดำเนินงานและกระบวนการทางธุรกิจที่มีประสิทธิภาพและยั่งยืน

ธนาคารฯ มีนโยบายการติดตามและเร่งรัดหนี้สิน เพื่อให้สามารถแก้ไขหนี้ได้รวดเร็วทันเหตุการณ์เมื่อลูกค้าประสบปัญหา ทำให้ธนาคารได้รับชำระหนี้คืนสูงสุด สามารถลดการจัดชั้นหนี้และการตั้งสำรองของธนาคาร เพื่อเป็นแนวทางป้องกันไม่ให้เกิดการค้างชำระหนี้ที่ก่อให้เกิดความเสียหายต่อธนาคาร เพื่อสร้างประสบการณ์ที่ดีให้กับลูกค้า และเพื่อให้ลูกค้าสามารถดำเนินธุรกิจได้อย่างต่อเนื่อง

นอกจากนี้ ธนาคารฯ ได้จัดให้มีการติดตามทวงถามหนี้อย่างมีจริยธรรมตามแนวทางปฏิบัติของ ธปท. อย่างเคร่งครัด โดยมีการควบคุมดูแลพฤติกรรมการติดตามทวงถามหนี้ของเจ้าหน้าที่หน่วยงานเก็บเงินและเร่งรัดหนี้สินอย่างใกล้ชิด

- ผลิตภัณฑ์และบริการที่ยั่งยืนและตอบโจทย์ผู้บริโภค

- ส่งมอบประสบการณ์ เพื่ออำนวยความสะดวกในการทำธุรกรรมให้กับลูกค้า

ธนาคารฯ ให้ความสำคัญกับการรักษาความสัมพันธ์อันดีกับลูกค้าเสมอมา โดยได้จัดตั้งทีมบริหารความสัมพันธ์ลูกค้า พร้อมจัดตั้งศูนย์ลูกค้าสัมพันธ์ (Call Center) เพื่อตอบสนองความต้องการของลูกค้าทุกกลุ่มเป้าหมาย รวมถึงพัฒนาผลิตภัณฑ์และบริการที่สามารถตอบสนองความต้องการของลูกค้าได้อย่างมีประสิทธิภาพ เพื่อมอบประสบการณ์ที่ดีให้กับลูกค้าอย่างต่อเนื่อง

ขณะเดียวกันธนาคารฯ ยังได้ประชาสัมพันธ์ข้อมูลผลิตภัณฑ์ทางการเงินของธนาคารฯ ผ่านหลากหลายช่องทาง เพื่อให้ลูกค้าของธนาคารฯ สามารถเข้าถึงผลิตภัณฑ์ทางการเงินได้อย่างทั่วถึง

นอกจากนี้ ธนาคารฯ มีการสนับสนุนและส่งเสริมให้ลูกค้าและชุมชนทุกคนมีความรู้และวินัยทางการเงินอย่างสม่ำเสมอ ผ่านการให้ความรู้ทางการเงินที่เหมาะสมกับลูกค้าในแต่กลุ่มเป้าหมาย รวมไปถึงการให้ข้อมูลเกี่ยวกับบริการทางการเงินอย่างถูกต้องเพื่อสนับสนุนให้ธุรกิจของลูกค้าสามารถเติบโตมั่นคงไปพร้อมกับธนาคารฯ ผ่านโครงการ “ตังค์โต Know-how”

- การดูและพัฒนาการบริการ ผ่านการให้บริการที่เป็นเลิศ

- การสร้างและรักษาความสัมพันธ์ที่แข็งแกร่งกับลูกค้า

- มาตรการให้ความช่วยเหลือลูกค้าที่มีปัญหาอย่างทันท่วงที และเป็นประโยชน์อย่างสุดความสามารถ

- การเพิ่มความพึงพอใจของลูกค้า

การมีส่วนร่วมของผู้มีส่วนได้เสีย

ธนาคารฯ ให้ความสำคัญกับการบริหารงานและการดำเนินธุรกิจด้วยความซื่อสัตย์ สุจริตโปร่งใส และเป็นธรรม ซึ่งสอดคล้องกับหลักเกณฑ์การกำกับดูแลกิจการที่ดีตลอดเส้นทางสร้างการเติบโตทางธุรกิจ โดยมีการสำรวจ วิเคราะห์และจัดลำดับของกลุ่มผู้มีส่วนได้เสีย ทั้งภายในและภายนอกองค์กรตลอดห่วงโซ่คุณค่าของธุรกิจ เพื่อให้การตอบสนองความคาดหวังของผู้มีส่วนได้เสียของธนาคารฯ เป็นไปอย่างเหมาะสม รวมถึงให้ความสำคัญกับการมีส่วนร่วม เปิดช่องทางการสื่อสารที่หลากหลาย เช่น การจัดประชุมสามัญผู้ถือหุ้น การสำรวมความพึงพอใจของลูกค้า ช่องทางการรับข้อร้องเรียน การจัดกิจกรรมเพื่อเพิ่มความพึงพอใจของพนักงาน เป็นต้น เพื่อรับฟังความต้องการและความคาดหวังของผู้มีส่วนได้เสียต่อการดำเนินธุรกิจ และนำข้อเสนอแนะมาใช้ในการทบทวนความเหมาะสมของนโยบายธนาคารฯ และแนวทางที่เกี่ยวข้องอย่างสม่ำเสมอ เพื่อประโยชน์ของผู้มีส่วนได้เสียทุกกลุ่ม โดยมีการทบทวนความต้องการและความคาดหวังของผู้มีส่วนได้เสีย ปีละ 1 ครั้ง ในปี 2567 ธนาคารฯ จำแนกผู้มีส่วนได้เสียออกเป็น 7 กลุ่ม ดังนี้

ผู้มีส่วนได้ส่วนเสียหลัก แบ่งออกเป็น 7 กลุ่ม ประกอบด้วย

บุคคลและธุรกิจที่ใช้ผลิตภัณฑ์และบริการของธนาคาร รวมถึงบัญชีเงินฝาก เงินกู้ การลงทุน และผลิตภัณฑ์อื่นๆ กลุ่มของสังคมที่มีความเสี่ยงสูงที่จะเผชิญกับปัญหาทางสังคม เศรษฐกิจ หรือสุขภาพ

บุคคลที่ทำงานภายในธนาคารไทยเครดิต มีหน้าที่ความรับผิดชอบของรวมถึงการดูแลให้เป็นไปตามกฎระเบียบของธนาคารและการช่วยเหลือลูกค้าในเรื่องบริการทางการเงิน

ธุรกิจหรือบุคคลที่ส่งมอบสินค้าหรือบริการแก่ธนาคาร

การแข่งขันทางธุรกิจอย่างเป็นธรรม คู่แข่งในตลาดเดียวกันที่มีเป้าหมายคล้ายกัน โดยใช้กลยุทธ์ที่แตกต่างกัน

บุคคลหรือองค์กรที่ถือหุ้นในธนาคาร และต้องการผลตอบแทนจากการลงทุน องค์กรหรือบุคคลที่ให้ยืมเงินแก่ธนาคาร รวมถึงผู้ถือพันธบัตร และสถาบันการเงินอื่นๆ

การดำเนินกิจกรรมของธนาคารเพื่อให้มั่นใจว่าปฏิบัติตามกฎหมายและระเบียบข้อบังคับ องค์กรที่มีส่วนได้ส่วนเสียในผลกระทบทางสังคมหรือสิ่งแวดล้อมของธนาคาร

ปัจจัยที่มีผลต่อชื่อเสียงของธนาคาร การปฏิบัติตามกฎระเบียบ การบริหารความเสี่ยง และโอกาสในการให้สินเชื่อ/ลงทุนอย่างยั่งยืน ชุมชนท้องถิ่นและสังคมโดยรวมที่ธนาคารดำเนินงาน ซึ่งได้รับผลกระทบจากการกระทำและการสนับสนุนของธนาคาร